2023년도 3분기 실적발표를 보면서 케이씨의 사업 부문, 부문별/지역별 매출 구성, 당기순이익 구성, 원재료, 부채비율, 신용등급, 연구개발에 대해 살펴보겠습니다.

1. 사업 부문

1) 공사

(주)케이씨이앤씨에서는 산업용 설비 등을 설계/시공/제조합니다.

2) 장비

(주)케이씨, (주)케이씨이노베이션에서는 산업용 가스기구/기계장치를 제조/판매합니다.

3) 소재 및 부품

(주)케이씨인더스트리얼, (주)케이씨파츠텟에서는 산업용 소재/부품을 제조/판매/서비스합니다.

2. 매출구성

1) 부문별

공사 45.3%, 장비 28.4%, 소재 및 부품 25.2%로 구성되어있습니다.

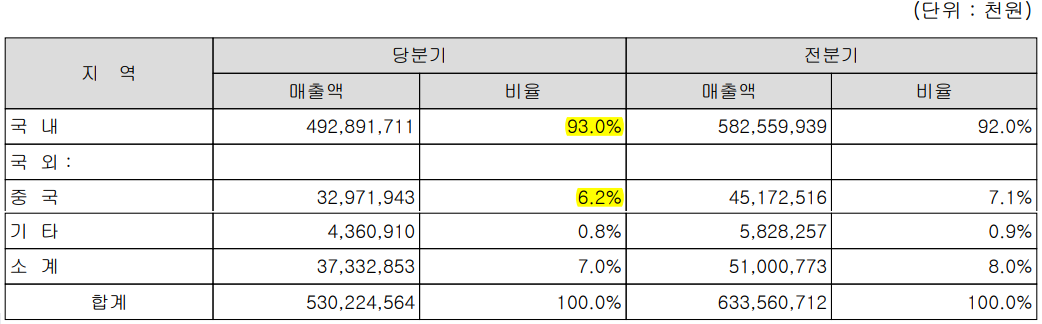

2) 지역별

국내 93%, 중국 6.2%로 구성되어있습니다.

3) 상품 유형별

제품, 상품, 서비스, 공사로 나누어보면 매출은 다음과 같습니다.

3. 당기순이익 구성

당기순이익은 장비(38%), 소재 및 부품(23.5%), 공사(25%) 순으로 높습니다.

*괄호는 당기순이익에서 차지하는 비율

4. 원재료

원재료비용의 85.5%는 구매품, 7%는 가공품, 7.4%는 외주 용역에 들어갑니다.

5. 수주

영업을 한 지 오래된 회사이기때문에 제품 신뢰성을 바탕으로 국내 고객사와 협력관계를 유지하고 있습니다.

고객사의 투자가 확정되면 고객사와 제품 사양을 협의해 제품을 제작합니다.

해외에서도 기존의 고객에게서 수주를 받는 경우가 더 많습니다.

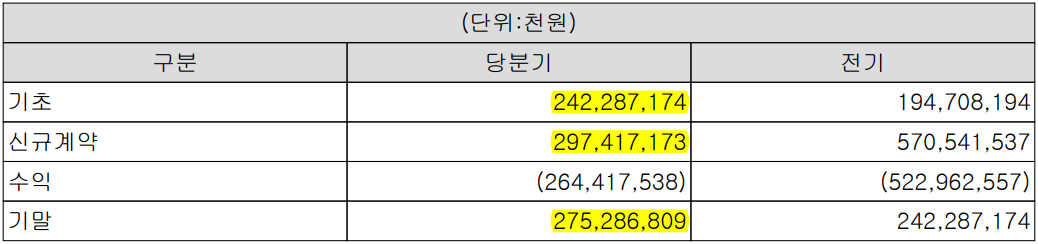

연간보고서가 아직 안 나와서 2023 3분기보고서로 확인해보면요,

분기말에는 수주가 전기와 비슷하지만, 신규계약은 전기의 절반으로 줄었습니다.

1) 케이씨(지배회사): 장비

신규계약, 분기말공사계약의 잔액이 많이 줄어있습니다.

(기초공사계약잔액은 전분기 계약에서 남은 부분을 말합니다.)

2) 케이씨이앤씨(종속기업): 공사

공사면에서도 신규계약액은 절반 수준으로 떨어졌지만 분기말공사잔액은 소폭 증가했습니다.

3) 케이씨 이노베이션(종속기업): 장비

신규계약과 기말공사계약 잔액 모두 늘어났습니다.

6. 신용

1) 신용평가: AA-등급으로 신용이 우수한 편입니다.

2) 부채비율: 23%로 매우 낮습니다.

3) 환위험: 1년 미만의 선도계약(미래의 일정 시기에 일정한 자산을 미리 정해진 가격에 거래하기로 약정)을 활용해 위험도를 조절하고 있습니다.

4) 신용위험: 보고서에 따르면 현금 및 현금성 자산 등을 신용등급이 우수한 금융기관에 예치하고 있는데요,

이를 합하면 전체 자산의 절반이 넘어 신용 위험은 제한적입니다.

7. 연구개발

1) 연구개발 담당부서: 3개

대표이사 지주부문 산하에 2개 (기반기술 연구실, Machine Inteligence Center), 사업부문 산하에 1개 팀(R&D팀)이 연구개발을 담당합니다.

2) 연구개발비

3분기에는 매출액의 1.48%를 연구개발비로 사용했습니다.

3) 연구개발실적

개발실적을 봐도 기술을 잘 알기는 어려웠는데, 함께 연구한 기관으로는 반도체 3사, 삼성, 현대, LG, SEM 테크, LG 디스플레이, 한국기초과학지원연구원, 하이닉스 등이 있었습니다.

그 중 5개 기술은 매출실현에 활용했다고 해요.

'주식 > 국내주식 알아보기' 카테고리의 다른 글

| 케이씨텍 2023 3분기 실적발표 총정리 (0) | 2024.03.19 |

|---|---|

| (주)케이씨와 자회사의 사업내용 총정리 (0) | 2024.03.17 |

| DL이앤씨 2023 4분기 실적발표 총정리 (0) | 2024.03.13 |

| 한화 2023 4분기 실적발표 (ft. 자회사 실적 총정리) (0) | 2024.03.12 |

| 한화 2023 4분기 실적발표 (ft. 부문별 실적 총정리) (1) | 2024.03.11 |

댓글