연말에는 항상 섹터별로 내년 산업 전망보고서가 발행됩니다.

2025 엔터주 산업보고서에서 하이브 내용을 찾아보면서 매수해도 될지 점검해보겠습니다.

[하이브]

1. 방탄소년단 제대

1) 2025년 2분기 앨범 활동: 주가 상승 시작

- 23 정국 솔로 활동으로 빌보드 핫 100 1위 달성, 24 지민 빌보드 12위 진입, 24 4Q 진 앨범 판매량 직전 대비 23.9% 성장 으로 역량 재확인

-2023 완전체 활동 없이도 2020 완전체에 가까운 앨범 판매 달성

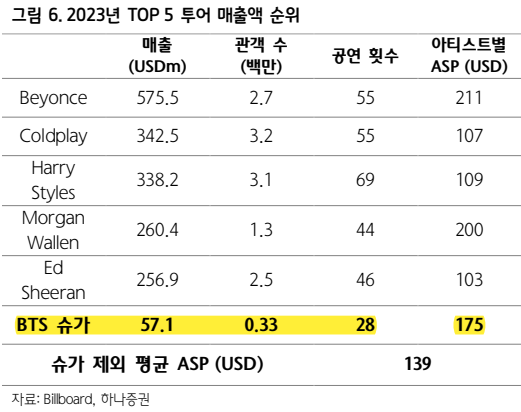

2) 2026년 콘서트: 본격적 증익

-티켓 가격 상승: 북미는 다이나믹 프라이싱 시스템으로 좌석 80%는 고정가, 20%는 경매처럼 수요에 따라 가격 결정

-수익성은 20% 미만: 아티스트 수익배분, 공연 제작비 때문

-굿즈 판매(리뉴얼 예상): 50% 이상의 GPM 달성

*투어 매출액 추정

-(신한투자증권) 매출액 약 1조원, 24년 연간 OP 2천억원>BTS 활동 시 26년 연간 OP 5~6천억원대

[관객수 300만명 x 티켓가격 20만원 = 티켓 6천억원] + [티켓의 절반을 굿즈로 소비= 3~4천억원]

-(하나증권) 매출액 7000억원 이상 [300만명 x (환율 유지 시)티켓가격 28만원]

3) 과거 주요 IP 제대 후 주가 추이

2. 고연차 아이돌 활동 지속

-세븐틴: 군입대로 유닛/솔로 활동 예상

3. 저연차 아티스트 수익화 시작

1) 스포티파이 월간 청취자 수 고성장

-1~2년차 4팀(IP 보넥도/TWS/아일릿/캣츠아이) 합산 2963만명, 하이브 내 비중 26.8%

-고연차 3팀: 전년대비 BTS -13.9%, 세븐틴 +0.9%, TXT -30.9%

- BTS 제외 합산 월간 청취자 수: 전년 대비 +33.7%

2) 캣츠아이: 두 가지 측면에서 국내 1티어 IP를 상회

-스포티파이 월 청취자 수: 1300만명 돌파

-글로벌 일별 라디오 재생횟수: 200회 돌파

-일일 스트리밍 수: 전분기 대비 9배 성장

-현지 방식으로 성장 중: 일반 대중>라이트 팬덤>코어 팬덤 순

3) 해외 진출 속도 빠름

-3년차 르세라핌: 10만명 규모 아시아 팬미팅

-2년차 보넥도: 12만명 단독 투어

4. 위버스 유료화: 서비스 매출 상승 전망

5. 어도어 리스크 해소

뉴진스는 하이브 매출의 8%를 차지해왔는데 최근 증권사 보고서에서는 보수적으로 뉴진스 매출을 제외하고 있습니다.

인적리스크가 발생 시 엔터업종 PER 밴드 하단은 15배로 하향 수렴한다고 하는데요,

현재 PER은 63, 내년 PER은 27로 예상되어 주가가 높은 편입니다.

6. 아티스트별 2025 활동 전망: 뉴진스를 제외하면 총 10그룹이 있습니다.

[엔터 업황]

1. 미국 관세 제외: 문화/콘텐츠 수출은 관세 대상이 아니라서 제한이 없습니다.

2. 중국 한한령 해제 기대

최근 중국은 내수 경기 부양을 위해 주변 국가와 교류 중입니다.

1) 문화교류 시작: 2024 7월 에스파 팬사인회, 무비자 중국 관광에 한국 포함, 11/23 한중 문화관광장관 회담에서 교류 활성화를 논의하면서 문화교류를 시작했습니다.

2) 10월 텐센트의 디어유(팬/아티스트 간 소통플랫폼) 투자

무엇보다도 디어유의 사업모델은 하이브의 위버스와 유사하기 때문에, 중국에서 수요가 있어 협업이 들어왔다는 소식이 반갑게 느껴집니다.

-빠르면 2025 1Q부터 텐센트 산하 뮤직플랫폼(유저 5억명) 내에 디어유 버블 서비스 출시

-디어유의 한국 IP(700명) 외에도 중국 IP 신규 입점

-텐센트는 디어유에 중국 IP 총 매출액의 8%, 한국 IP 총 매출액의 10%를 로열티로 제공 (월 정액 4500원)

-접속 가능한 유저 증가

| 협력 전 | 협력 후 |

| 중국의 아이폰 유저(점유율 23%)만 디어유 접속 가능 *중국 매출은 전체 매출의 35% |

중국의 안드로이드 유저(점유율 77%) 도 접속이 가능 *현재 이익 대비 45% 증액 예상 |

[의견 정리]

저는 지금 PER이 높다는 생각이 들고, 정치 문제로 당분간 국내에서 외국인 투자가 줄어들 것 같습니다.

주가가 더 내려가면 매수하고, 25~26년까지 들고가려고 합니다.

기회가 안 오면 무리해서 매수하지 않고 보내주려고 하는데 각자 의견에 맞게 성투하시면 좋겠습니다.

[참고 자료]

2024. 11. 29. 신한투자증권 산업보고서 [섹터콜, 그 후?]

2024. 11. 29. 유안타증권 산업보고서 [엔터 12월 보: 2025년 연간 전망]

2024. 11. 21. 키움증권 산업보고서 [가치의 재증명과 저평가 탈피]

2024. 12. 4. 하나증권 기업보고서 [절대적인 비중 확대 구간]

'주식 > 국내주식 알아보기' 카테고리의 다른 글

| 삼성SDI 유상증자 총정리(규모, 시기, 전망) (0) | 2025.03.15 |

|---|---|

| 네이버 2024 4분기 실적 (ft. IR자료) (1) | 2025.03.02 |

| 펩시코(PEP) 매수 타이밍일까? (1) | 2024.11.20 |

| 화이자, 매수 타이밍일까? (1) | 2024.11.19 |

| SK텔레콤 6.8% 배당 받고 투자하기 (0) | 2024.07.06 |

댓글