미국 리츠의 대표 배당주 리얼티인컴의 실적을 확인해볼게요.

리얼티인컴 실적발표 프레젠테이션 자료의 두 번째 주제는 타 기업 대비 리얼티인컴의 장점입니다.

1. 총 주주수익률 (Total Shareholder Return)

리얼티인컴의 주주 총수익률(Total Shareholder Return) 하방 변동성은 3.6%로 S&P 500 중 5번째로 낮습니다.

주가 하락률이 3.6%밖에 안된다는 건 아니고요, 변동성이 낮다는 의미이니 참고해주세요.

(현재 주가도 고점 대비 30% 넘게 빠져있으니까요.)

*주주 총수익율: 배당 및 주가성장을 합산한 수익률

또 1995년 이후 총 주주수익률이 -10% 미만이었던 해는 1회밖에 없었어요.

S&P 500 리츠기업들이 3~9회인 것에 비해 적습니다.

2. 총 영업수익(Total Operational Return)

리얼티인컴은 해마다 4~5% 주가가 성장되고 4~5% 배당을 받아 총 8~10%의 수익을 얻어요.

총 영업 수익 그래프를 보면 2020년처럼 증시가 불안정할 때 생각보다 수익이 잘 방어됩니다.

누적된 총 영업 수익을 보면 리얼티인컴은 126.2%로 S&P 중앙값보다 살짝 낮아요. (배당까지 재투자한 결과)

3. 주가안정성

1, 2번처럼 수익이 일정하고 배당이 꾸준해 타 기업들보다 주가가 안정적입니다.

아래 그래프는 리스크 대비 수익을 나타낸 건데 수익은 13.9%, 베타는 0.5로 리츠 중 상위에 있고요,

전체 S&P 500 기업중에서도 90번째에 있다고 합니다.

다만 기업에서 낸 자료인만큼 회사에 유리하게 계산할 수 있으니 어느 정도 감안하고 보면 좋겠습니다.

4. 높은 점유율 ★★★

리얼티인컴의 임대율은 굉장히 높은 편이긴 합니다.

역사적인 중앙값은 98.2%로 S&P 500 리츠의 94.2%보다 높고요,

임대율 연말 기준 최저치는 96.6%로 S&P 500 리츠의 91.9%보다 높아요.

연중에 96.6%보다 낮았을 수 있지만 일 년만 기다리면 96.6%까지는 올라왔다는 거니까 안정적이긴 합니다.

5. 높은 신용등급 ★★★

신용등급은 A-, A3로 리츠 중 가장 높아요.

리츠는 보통 부채가 많아서 신용등급이 낮고 동급인 리츠는 S&P 500 중에 8개 뿐입니다.

6. 꾸준한 배당성장

리얼티인컴은 배당성장률이 좀 아쉬운 기업이예요.

2023년 배당성장률은 4.3%이고 1994년부터의 복합연간배당성장도 연 평균 4.3%로 동일해요

복합연간배당성장(CAGR)은 매년 일정하게 성장한다고 가정했을 때의 수치로 복리로 계산한 성장률이라고 보면 됩니다.

7. 대불황(경기 침체기)에 잘 견디는 주식 ★★★

신용등급 A-, A3인 리츠 8개의 변동성을 측정했는데요,

임대매출이나 마진, 무담보채권 비율, 임대율에서 0.0~0.6%의 낮은 변동성을 보였습니다.

실적이 날아가지는 못해도 잘 견디는 안정적인 기업이예요.

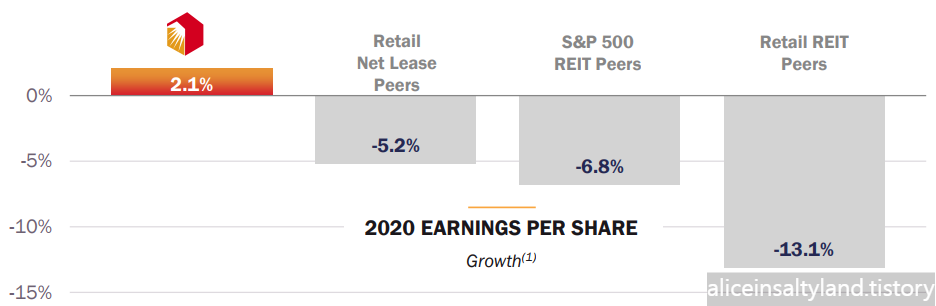

2020년 팬데믹에도 2.1% EPS가 성장하면서, 소매 넷리스 기업(-5.2%), S&P 500 리츠(-6.8%), 소매 리츠 기업(-13.1%)보다 실적이 우수했습니다.

'주식 > 해외주식 실적발표' 카테고리의 다른 글

| 리얼티인컴 2023 4분기 실적발표 총정리④ (포트폴리오) (1) | 2024.02.25 |

|---|---|

| 리얼티인컴 2023 4분기 실적발표 총정리③ (부채) (0) | 2024.02.25 |

| 리얼티인컴 2023 4분기 실적발표 총정리 ① (사업 확장) (0) | 2024.02.23 |

| 리얼티 인컴의 스피릿 리얼티 인수, 실적/주가는 괜찮을까? (0) | 2024.02.12 |

| 펩시코(PEP) 2023 4분기 실적발표 (ft. 연간보고서) (0) | 2024.02.11 |

댓글